葬儀社のM&Aでは、譲渡契約の締結や株式・事業の移転に注目が集まりがちです。しかし、実際に地域のお客様と接する場面で最初に違和感が出やすいのは、料金表、葬儀プラン、会員特典、追加料金の説明です。買い手企業のグループ標準プランにすぐ合わせるのか、譲渡対象会社の屋号や料金体系をしばらく残すのか。会員向け割引や積立に近い制度がある場合、どこまで旧条件を引き継ぐのか。こうしたPMIの設計が曖昧なまま現場に任されると、「以前と話が違う」「広告の金額と見積りが合わない」「会員特典が使えると思っていた」といった不満につながります。

本記事では、葬儀社M&A後のPMIのなかでも、既存記事で扱ってきた「引継ぎ期間」「会員制度」「価格交渉」そのものではなく、公開料金と現場説明をどう統合するかに絞って解説します。売り手側にとっては、譲渡後も地域からの信頼を失わないための論点です。買い手側にとっては、買収後の収益管理とクレーム予防を両立させるための実務です。とくに家族葬ホール、直葬プラン、会員向け特典、搬送・安置・返礼品などの別途費用が絡む会社では、クロージング後の早い段階で整理しておきたいテーマです。

なお、この記事は個別企業の実在するM&A事例を紹介するものではありません。後半に掲載するケースは、葬儀社M&Aの現場で起こり得る論点を整理するための匿名化したモデル事例です。実在企業の買収、譲渡、行政処分等を断定するものではありません。

なぜ葬儀社M&Aでは料金表のPMIが後回しになりやすいのか

葬儀社のM&Aで初期に確認されるのは、年間施行件数、会館稼働率、商圏、スタッフ体制、設備状態、宗教者・協力会社との関係、会員基盤、財務内容などです。これらは企業価値評価やデューデリジェンスに直結するため、買い手も売り手も比較的早い段階で意識します。一方、料金表やプラン説明は「買収後に運用で整えればよい」と扱われることがあります。ここに落とし穴があります。

葬儀サービスは、日常的に比較検討する商材ではありません。依頼者は限られた時間のなかで、精神的な負担を抱えながら判断します。そのため、プランに含まれるもの、別途費用になるもの、家族の希望によって増減するもの、地域慣習で必要になりやすいものを、わかりやすく説明することが非常に重要です。M&A後に料金表の表現だけが変わり、現場スタッフの説明が旧来のままだったり、Webサイトは新料金、紙の資料は旧料金という状態が残ったりすると、信頼を損なう原因になります。

国民生活センターは、墓・葬儀サービスに関する相談として「価格やサービス内容について十分な説明がない」「質素な葬儀を希望したのに高額な料金を請求された」といった内容が寄せられていると公表しています。また、葬儀サービスのトラブルを防ぐため、サービス内容の詳細な説明や見積書の提示、最新の請求金額の適時共有が大切である旨も示されています。これはM&Aそのものの規制ではありませんが、葬儀社を承継する買い手にとって、料金説明のPMIを軽視できない理由になります。

さらに、葬儀サービスの価格表示をめぐっては、消費者庁や公正取引委員会が過去に措置命令・課徴金納付命令等を公表している事例があります。たとえば、追加料金が発生し得るにもかかわらず「追加料金一切不要」といった表示をしていたケースや、実績のない通常価格と比較して安いかのように見せたケースが問題視されています。M&A後に広告、LP、チラシ、店頭資料を作り替える場合、単に「安く見せる」「わかりやすい総額を出す」だけではなく、実際の運用と合っているかを確認する必要があります。

料金統合で最初に分けて考える3つのレイヤー

葬儀社M&A後の料金統合では、いきなり「新プランを作る」ことから始めると混乱します。まずは、料金に関わる情報を三つのレイヤーに分けることが大切です。第一に、社内で利益管理をするための原価・粗利・値引きルール。第二に、お客様に提示する見積書、料金表、プラン説明。第三に、Webサイト、チラシ、看板、紹介先資料などの公開表示です。この三つが一致していないと、現場で説明がつながりません。

社内管理のレイヤーでは、棺、祭壇、生花、返礼品、料理、搬送、安置、ドライアイス、火葬場対応、式場利用、司会、スタッフ追加などの項目を分解します。旧会社では経験則で価格を決めていた項目でも、買い手企業の会計・販売管理システムに載せる段階では、単価、数量、課税区分、仕入先、値引き権限を明確にする必要があります。ここを曖昧にすると、売上は伸びているように見えても、粗利が予想より低いという問題が起こります。

お客様に提示するレイヤーでは、見積書の読みやすさが重要です。総額だけを大きく見せると、後から追加費用が発生したときに不信感を招きやすくなります。反対に、専門用語を細かく並べすぎると、依頼者が何を選べばよいのかわからなくなります。M&A後のPMIでは、プランに含まれる基本項目、希望によって追加される項目、地域や式場条件によって変わる項目、宗教者謝礼のように葬儀社の売上と切り分けて説明すべき項目を整理します。

公開表示のレイヤーでは、Webページ、広告、SNS、チラシ、会館内掲示、事前相談資料、紹介先に渡すパンフレットまで確認します。買い手が新しい料金体系を導入しても、検索結果に古いPDFが残っていたり、旧会社のチラシを提携先が配り続けていたりすれば、現場の説明と食い違います。M&A後は、公開媒体の棚卸しを行い、改定日、適用開始日、旧資料の回収方法、旧料金で相談済みのお客様への対応を決めることが実務上のポイントです。

デューデリジェンスで確認したい料金・プラン資料

料金統合のPMIは、クロージング後に初めて考えるよりも、デューデリジェンス段階から素材を集めておく方がスムーズです。もちろん、秘密保持や開示範囲には注意が必要です。初期段階では全資料を出せない場合もありますが、少なくとも料金体系が何種類あるのか、会館ごとに違いがあるのか、会員向けと非会員向けでどの程度差があるのか、Web表示と実際の見積書が一致しているのかを把握しておくと、買収後の統合負荷を見積もりやすくなります。

確認したい資料としては、最新の料金表、過去のチラシ、Web掲載プラン、見積書テンプレート、実際の見積書サンプル、請求書サンプル、会員規約、紹介手数料や提携先との契約、仕入先単価表、値引き承認ルール、クレーム記録、キャンセル規定、事前相談時の説明資料などがあります。葬儀社の規模が小さいほど、正式なマニュアルがなく、ベテランスタッフの説明に依存していることがあります。その場合、資料が少ないこと自体を責めるのではなく、ヒアリングで実態を言語化することが大切です。

料金表の確認では、単に金額の高低だけを見るのでは不十分です。たとえば「家族葬プラン」と同じ名称でも、含まれる人数、式場利用時間、安置日数、搬送距離、祭壇の内容、会葬礼状、返礼品、料理、火葬場の予約支援、アフターサポートの範囲が会社によって異なります。買い手企業が自社の標準プランと比較するときは、名称ではなく中身を分解して比較する必要があります。

また、値引きや特典も重要です。売り手会社では長年の地域関係から、町内会、寺院、紹介者、既存会員、過去施行家族に対して個別の配慮をしている場合があります。これをすべて廃止すると収益性は上がるかもしれませんが、地域の信頼を失う可能性があります。反対に、すべて残すと買い手の標準価格や粗利管理と合わなくなる可能性があります。譲渡前に「明文化されている特典」と「慣行として続いている配慮」を分けて把握することが、PMIの第一歩です。

デューデリジェンス全体の視点は、既存記事の買い手企業が葬儀社M&Aで確認するデューデリジェンス項目でも整理しています。本記事では、そのなかでも料金表とお客様説明に関わる項目を深掘りしています。

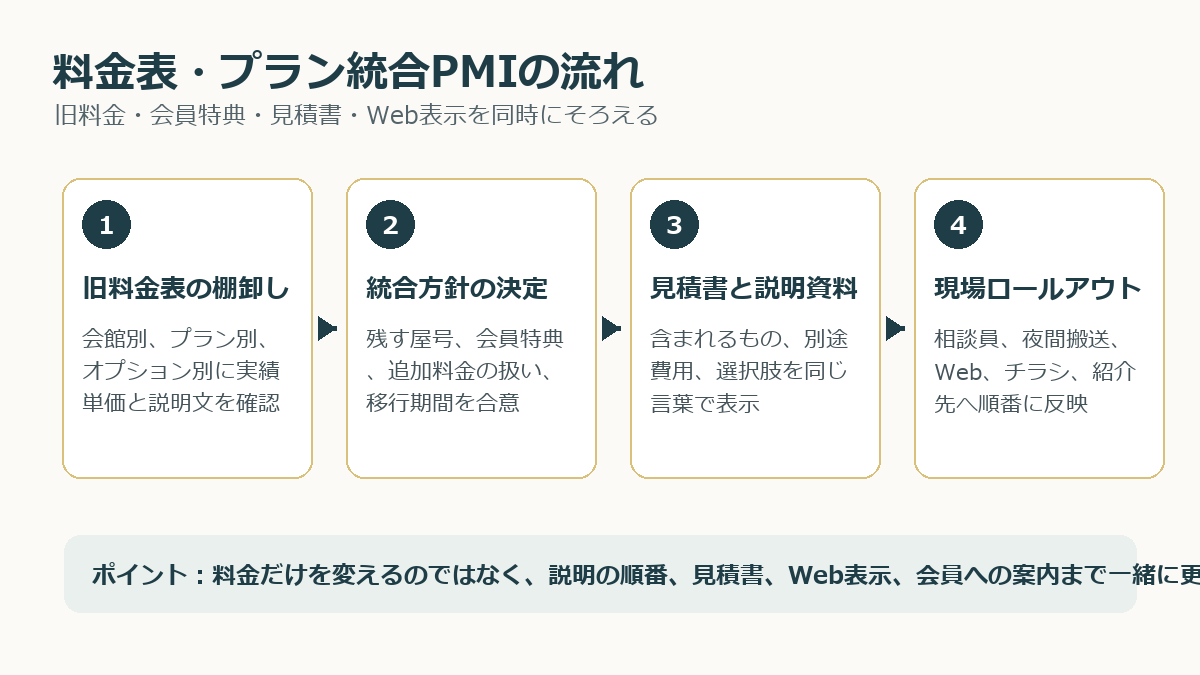

クロージング後100日で進める料金統合のロードマップ

料金表の統合は、クロージング翌日に一斉変更する方法だけではありません。むしろ葬儀業では、地域のお客様、会員、紹介先、従業員への影響を考え、段階的に進める方が現実的なことが多いです。ここでは、クロージング後100日を目安にしたロードマップを示します。会社規模や契約条件によって調整は必要ですが、全体像を持つことで現場が動きやすくなります。

まず1日目から30日目までは、旧料金の棚卸し期間です。Webに掲載されているプラン、紙の料金表、会館別の見積書、過去に使っていたキャンペーン、会員特典、提携先用資料をすべて集めます。この段階で重要なのは、いきなり正誤を判断しないことです。現場スタッフから見れば、古い資料にも「なぜその形になったか」という経緯があります。たとえば火葬場までの距離、地域の返礼品慣習、特定の寺院との連携、式場の構造上必要な人員など、料金に反映されている背景を確認します。

31日目から60日目までは、統合方針を決める期間です。買い手企業の標準プランへ即時移行する項目、旧会社のプランを一定期間残す項目、名称だけ残して中身を見直す項目、会員向けに経過措置を置く項目を分類します。ここで曖昧なまま進めると、相談員ごとに説明がずれます。経営側、現場責任者、相談担当、経理担当、Web担当が同じ表を見ながら、いつから、誰に、どの資料を使うかを決めることが大切です。

61日目から90日目までは、見積書と説明資料を更新します。料金表だけを変えても、見積書テンプレートが旧形式のままだと現場は使いにくくなります。プランに含まれるもの、別途費用、任意で選べるもの、状況により変動するものを同じ順番で表示し、説明文も統一します。とくに「追加料金なし」「総額」「定額」といった表現を使う場合は、実際に例外がないかを厳密に確認する必要があります。例外があるなら、条件を明記しなければなりません。

91日目から100日目までは、現場定着と公開媒体の最終確認です。相談員向けの説明スクリプト、夜間搬送担当の一次案内、会館内掲示、Webページ、チラシ、紹介先に渡す資料、電話問い合わせ時の回答例をそろえます。料金改定は経営判断で終わりではなく、お客様との接点ごとに反映して初めて完了します。100日で完全統合が難しい場合でも、少なくとも「旧資料がどこに残っているか」「旧料金で相談済みのお客様にどう対応するか」は明確にしておきましょう。

会員特典を残すか見直すかの判断軸

葬儀社M&Aで料金統合が難しくなる大きな理由の一つが、会員制度です。会員割引、入会金、積立に近い仕組み、事前相談特典、紹介特典、法要や相続相談との連携など、会社によって内容はさまざまです。既存記事の会員制度を持つ葬儀社のM&Aで確認したい承継論点でも扱っている通り、会員制度は単なる値引きではなく、地域との関係性そのものになっている場合があります。

PMIでまず確認したいのは、会員に対する約束が契約上どの程度明確になっているかです。規約、申込書、会員証、パンフレット、Webページ、過去の説明資料を確認し、会員が何を期待しているのかを把握します。たとえば「祭壇価格から一定割合を割引」と書かれているのか、「葬儀基本プランを会員価格で提供」と書かれているのか、「会員様には状況に応じて特典を案内」と曖昧なのかによって、統合時の対応は変わります。

次に、会員特典をそのまま残した場合の収益影響を試算します。過去数年の施行データから、会員比率、平均単価、値引き額、追加オプション率、紹介率を確認します。会員価格が低く見えても、長期的な紹介や事前相談につながっているなら、単純に廃止すると売上機会を失うことがあります。一方で、会員価格の範囲が不明確でスタッフごとに値引き判断が異なる場合は、買収後の粗利管理が難しくなります。

会員特典を見直す場合は、既存会員と新規会員を分ける方法があります。既存会員には一定期間旧条件を残し、新規入会から新制度を適用する。あるいは、旧制度の割引率は残しつつ、対象項目を明確化する。長期間使われていない特典は廃止候補にするが、廃止理由と代替サービスを説明する。こうした移行設計を行うことで、地域の信頼を守りながら料金体系を整理できます。

重要なのは、会員制度の変更を「値上げ」だけに見せないことです。料金表を見直す代わりに、事前相談、相続・遺品整理の紹介、法要案内、アフターサポート、緊急搬送時の連絡導線など、買い手企業が提供できる安心材料をセットで示すと、承継の意味が伝わりやすくなります。

追加料金トラブルを防ぐ表示と説明の考え方

葬儀プランの表示では、わかりやすさと正確さの両立が求められます。家族葬、直葬、一日葬、一般葬といったプラン名は検索需要も高く、Webサイトや広告で目立たせたい項目です。しかし、プラン名と金額だけを強調し、どの条件でその金額になるのかを十分に示さないと、相談時や施行後にトラブルになりやすくなります。

M&A後のPMIでは、旧会社の広告表現と買い手企業の広告基準を突き合わせる必要があります。たとえば「追加料金不要」と表示する場合、本当に追加料金が発生しない範囲が明確でなければなりません。安置日数が延びた場合、搬送距離が一定距離を超えた場合、式場や火葬場の利用条件が異なる場合、料理や返礼品を追加する場合、宗教者を手配する場合、地域慣習に応じた品目が必要な場合など、例外があるなら、表示上も説明上も整理が必要です。

消費者庁は、葬儀サービスに関する価格表示について、実際には追加料金が発生し得るにもかかわらず追加料金が一切不要であるかのような表示をした事例や、通常価格として表示した金額に実績がない事例について、景品表示法に基づく措置命令や課徴金納付命令を公表しています。これらは個別企業に関する行政上の事例であり、すべての葬儀社M&Aにそのまま当てはまるわけではありません。しかし、買収後に価格訴求を強める場合、表示と実態の一致を確認する重要性を示しています。

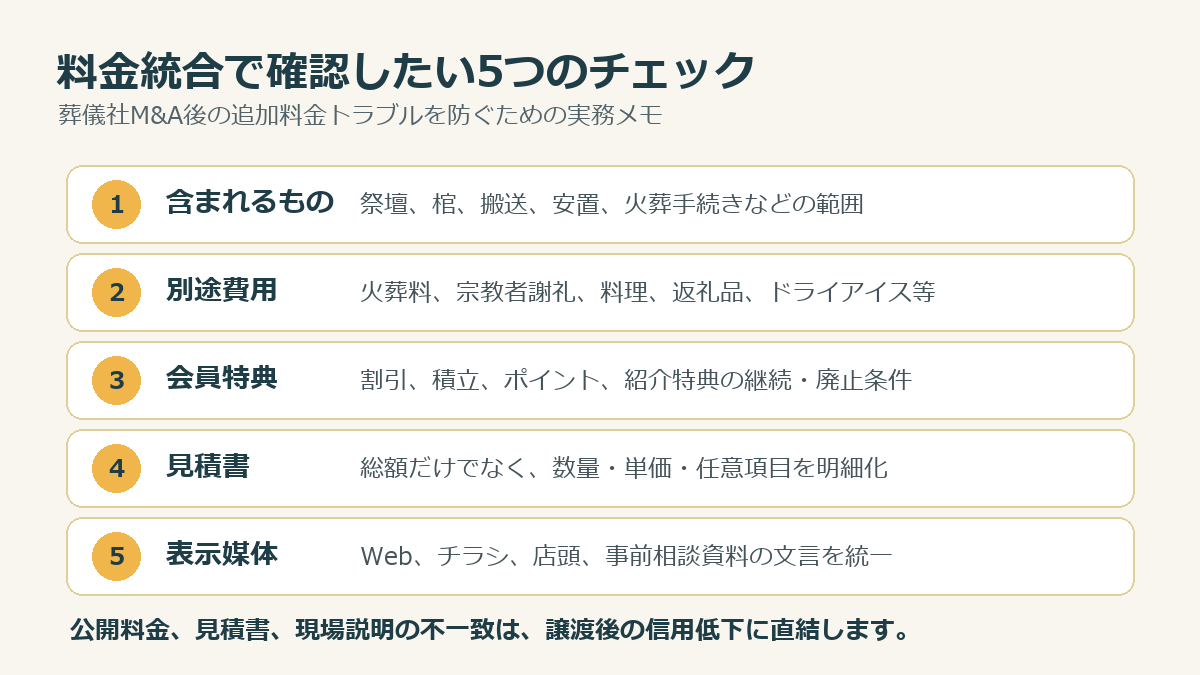

表示のチェックでは、最低限、次の観点を確認します。第一に、プラン金額に含まれる項目が明確か。第二に、別途費用になる項目が隠れていないか。第三に、割引前価格や通常価格に実績があるか。第四に、会員価格の適用条件が明確か。第五に、Web表示、チラシ、店頭資料、見積書、電話説明が矛盾していないか。第六に、旧会社の名称や屋号を使う場合でも、運営主体や問い合わせ先がわかるか。第七に、現場スタッフが同じ言葉で説明できるかです。

この作業は、法務部門だけで完結するものではありません。葬儀の現場を知るスタッフ、Web担当、経理担当、経営者、必要に応じて弁護士や専門家が一緒に確認することで、実態に合った表現になります。葬儀社M&AのPMIでは、広告表現の美しさよりも、現場でその通りに説明できることが重要です。

見積書テンプレートは「総額」と「変動要素」を両方見せる

料金表の統合で見落とされやすいのが、見積書テンプレートです。買い手企業の標準テンプレートを導入すれば管理はしやすくなりますが、旧会社のお客様にとっては項目名が変わるだけでもわかりにくくなることがあります。反対に、旧会社のテンプレートをそのまま使い続けると、買い手企業の管理会計や原価管理に合わないことがあります。

理想的には、見積書は総額をわかりやすく示しながら、変動要素も明細として見える形にします。葬儀の依頼者は、最終的にいくらかかるかを早く知りたい一方で、なぜその金額になるのかも知りたいからです。総額だけを大きく表示し、明細が不十分だと、後から「説明されていない」と感じられる可能性があります。明細が細かすぎても、判断が難しくなります。

見積書では、基本プランに含まれる項目、数量で変わる項目、日数で変わる項目、距離で変わる項目、家族の希望で追加する項目、葬儀社が受け取る費用と外部に支払う費用を分けて表示すると、説明しやすくなります。たとえば、搬送距離、安置日数、ドライアイス、式場利用時間、料理数、返礼品数、供花、火葬料、宗教者謝礼などは、地域や状況によって変動しやすい項目です。

M&A後の見積書統合では、旧会社のスタッフが使っていた説明の順番を尊重することも大切です。買い手企業の標準テンプレートに合わせるだけではなく、地域のお客様に伝わっていた説明の流れを取り込むことで、スタッフの負担を減らせます。料金統合は、単なる書式変更ではなく、相談品質の統合でもあります。

Webサイトと紙資料の更新タイミングをそろえる

葬儀社M&A後は、Webサイトの更新が先行し、紙資料の回収が遅れることがあります。逆に、会館内の紙資料は変えたのに、検索結果から古い料金ページが見られる状態が残ることもあります。お客様は、Webで見た情報、電話で聞いた情報、会館で渡された資料を一つの会社の説明として受け止めます。媒体ごとに内容が違えば、社内事情に関係なく不信感につながります。

更新タイミングをそろえるためには、公開媒体一覧を作ることが有効です。自社サイト、旧会社サイト、LP、Googleビジネスプロフィール、SNS、PDF、チラシ、新聞折込、会館パンフレット、提携先に置いている資料、寺院や地域団体に渡している案内、紹介会社の掲載ページなどをリスト化します。各媒体について、担当者、更新方法、旧資料の回収可否、更新予定日、確認日を記録します。

また、料金改定日を明確にすることも重要です。いつ相談したお客様から新料金を適用するのか、旧料金で見積り済みのお客様はどう扱うのか、会員は経過措置を置くのか、事前相談で旧資料を受け取った方にどう説明するのかを決めておきます。これらを決めずに新料金を公開すると、現場で個別判断が増え、結果として不公平感が生まれます。

地域への案内の考え方は、既存記事の葬儀社M&A後にお客様・地域へどう伝えるかも参考になります。料金表の変更を伝える際も、単に価格を変えるのではなく、運営体制、相談窓口、旧屋号の扱い、サービス品質の継続を合わせて説明すると、受け止められやすくなります。

現場スタッフへの落とし込みがPMIの成否を左右する

料金表や見積書を整えても、現場スタッフが自信を持って説明できなければ意味がありません。葬儀社では、夜間搬送、初回電話、事前相談、会館案内、打ち合わせ、請求説明など、お客様との接点が複数あります。それぞれの場面で、どこまで料金を説明するのか、未確定部分をどう伝えるのか、追加費用の可能性をいつ説明するのかを決めておく必要があります。

買い手企業が注意したいのは、旧会社のスタッフに対して「今日からこの料金表で説明してください」と資料だけ渡すことです。旧会社のスタッフは、地域のお客様との関係を守るために、これまでの説明を続けたいと感じることがあります。新料金の背景、残す特典、変える項目、経過措置、例外対応を丁寧に共有しなければ、現場で不安が残ります。

研修では、単に金額を覚えるのではなく、よくある質問への回答例を作ると効果的です。「前に相談したときと金額が違うのはなぜか」「会員割引は使えるのか」「Webの金額で全部できるのか」「火葬料は含まれるのか」「料理や返礼品を減らせるのか」「宗教者を呼ばない場合はいくらになるのか」といった質問に対し、同じ方針で答えられるようにします。

スタッフの雇用継続や条件設計については、既存記事の従業員の雇用を守る葬儀社M&Aの条件設計でも解説しています。料金統合は、スタッフの安心感ともつながっています。スタッフが納得して説明できる料金表でなければ、お客様にも伝わりません。

匿名モデル事例:旧会員価格と新グループプランを段階統合したケース

ここからは、実在企業ではなく、論点をわかりやすくするための匿名化したモデル事例です。地方都市で2会館を運営するA葬祭は、後継者不在を理由に隣接県で複数会館を展開するB社へ株式譲渡しました。A葬祭は地域で長く親しまれており、会員向けに祭壇割引、返礼品割引、事前相談特典を提供していました。一方、B社は家族葬プランを標準化しており、Webサイトでも明確なパッケージ価格を表示していました。

クロージング直後、B社は自社標準プランを導入しようとしました。しかし、A葬祭のスタッフから「既存会員への説明が難しい」「寺院や紹介者に渡している資料が旧料金のまま残っている」「一部の会員は祭壇割引を前提に事前相談をしている」と指摘がありました。そこでB社は、料金統合を三段階に分ける方針に変更しました。

第一段階では、既存会員の特典を6カ月間残し、見積書上で旧特典がどこに反映されているかを明示しました。第二段階では、新規相談者にはB社の標準プランを案内しつつ、A葬祭の屋号と会館名は残しました。第三段階では、会員制度を新制度に移行し、割引中心ではなく、事前相談、相続・遺品整理相談、法要案内を含むサポート型の特典に再設計しました。

このモデル事例のポイントは、旧制度を一方的に廃止しなかったことです。同時に、旧制度を無期限に残したわけでもありません。既存会員への約束、現場スタッフの説明負担、買い手企業の収益管理、Web表示の明確さを同時に考え、移行期間を区切ったことで、現場の混乱を抑えました。葬儀社M&Aでは、こうした段階統合が有効な場合があります。

売り手側が譲渡前に準備できること

料金表のPMIは買い手だけの仕事ではありません。売り手側が譲渡前に資料を整理しておくことで、買い手候補に事業の価値を伝えやすくなります。とくに、地域で長く続く葬儀社ほど、正式な料金表には表れない配慮や慣行があります。これを「なんとなく」で残すのではなく、引継ぎ可能な情報として整理することが大切です。

売り手側が準備したいのは、現行料金表、過去の料金改定履歴、会員規約、主な値引きパターン、紹介先ごとの対応、見積書サンプル、クレームや問い合わせの傾向、よく説明している追加費用、地域慣習に関わる項目の一覧です。すべてを完璧に整える必要はありませんが、買い手が「どの項目が収益に影響し、どの項目が地域信頼に影響するか」を理解できる資料があると、譲渡後の不安が減ります。

また、売り手オーナーが「この値引きは昔からの付き合いだから残してほしい」と考える場合、その理由も言語化しておくと交渉しやすくなります。単なる値引きなのか、紹介導線を維持するための配慮なのか、会員との約束なのか、地域団体との関係なのかによって、買い手の判断は変わります。譲渡価格だけでなく、守りたい運用条件を整理することが重要です。

譲渡前の準備全般については、葬儀社の企業価値を高めるために譲渡前からできる準備も参考になります。料金表の整備は、単なる事務作業ではなく、事業価値を伝える資料作りでもあります。

買い手側が統合前に決めておきたいこと

買い手側は、料金統合の目的を明確にする必要があります。目的が、粗利改善なのか、ブランド統一なのか、Web集客強化なのか、会員制度の再設計なのか、見積書の透明化なのかによって、進め方は変わります。目的が曖昧だと、現場には「値上げしたいだけ」「本部の都合で変えられた」という印象が残りやすくなります。

統合前に決めたい項目は、少なくとも次の通りです。旧料金を残す期間、新料金の適用開始日、既存会員への経過措置、旧見積り済み案件の扱い、スタッフの値引き権限、例外承認者、Web表示の更新日、紙資料の回収日、提携先への案内文、料金に関する問い合わせ窓口です。これらを決めたうえで、現場責任者と相談員に説明します。

また、料金統合は買収後の収益計画にも関わります。買収時の事業計画で想定した平均単価、粗利率、施行件数、会員比率が、料金統合後にどう変わるかを試算します。とくに、旧会社の低価格プランで集客していた場合、単価を上げると問い合わせ数が減る可能性があります。反対に、説明の透明性が高まり、事前相談や紹介が増える可能性もあります。PMIでは、料金改定後の数字を月次で確認し、必要に応じて調整することが大切です。

SEO面では「安さ」よりも不安解消の検索意図に合わせる

葬儀社の料金ページやM&A後の告知ページを作るとき、SEO上は「家族葬 料金」「直葬 費用」「葬儀 追加料金」などの検索意図を意識する必要があります。ただし、安さだけを強調すると、実際の運用とずれた場合に信頼を損ないます。葬儀サービスでは、検索者が知りたいのは単に最安値ではなく、「何が含まれているのか」「後から増える可能性は何か」「自分の地域や希望ではいくらになるのか」です。

M&A後のWebページでは、旧会社の屋号を残す場合でも、運営体制が変わったこと、相談窓口、サービスの継続、料金改定の有無、既存会員への対応をわかりやすく示すとよいでしょう。検索エンジン向けにキーワードを詰め込むより、お客様が不安に思う順番で説明する方が、結果的に問い合わせにつながります。

記事や料金ページの内部リンクも重要です。たとえば、料金統合の背景を説明するページから、葬儀社M&A後の引継ぎ期間で決めておきたいこと、会員制度、地域への告知、デューデリジェンスの記事へつなぐことで、読み手が関連論点を理解しやすくなります。葬儀業M&A総合センターのような専門サイトでは、個別記事を点で増やすだけでなく、実務の流れに沿って内部リンクを設計することが大切です。

料金表PMIの実務チェックリスト

最後に、葬儀社M&A後に料金表・プラン統合を進める際のチェックリストを整理します。すべてを一度に完了させる必要はありませんが、抜け漏れを減らすために、クロージング前後で確認しておきたい項目です。

- 旧会社の料金表、Webプラン、紙資料、見積書、請求書サンプルを集めたか

- 会館別、プラン別、会員別、紹介先別の料金差を把握したか

- プランに含まれる項目と別途費用になる項目を分けたか

- 搬送距離、安置日数、料理、返礼品、宗教者謝礼など変動要素を説明できるか

- 会員特典を残す範囲、変更する範囲、経過措置を決めたか

- 旧料金で相談済みのお客様への対応を決めたか

- 新料金の適用開始日と旧資料の回収日を決めたか

- Web、チラシ、店頭資料、紹介先資料、見積書の表現をそろえたか

- 「追加料金なし」「総額」「通常価格」などの表現が実態と合っているか確認したか

- スタッフ向けの説明スクリプトとFAQを作ったか

- 値引き権限、例外承認、クレーム時の窓口を決めたか

- 料金改定後の平均単価、粗利率、問い合わせ数、成約率を月次で確認する仕組みを作ったか

このチェックリストは、売り手にとっても買い手にとっても有効です。売り手は、譲渡前に整理しておくことで、買い手候補に事業の実態を説明しやすくなります。買い手は、クロージング後の混乱を抑え、地域のお客様に安心してもらえる運営に移行しやすくなります。

よくある質問

Q. M&A後、料金表はすぐ買い手企業の標準に合わせるべきですか。

必ずしも即時統一が正解ではありません。旧会社の会員制度、地域慣習、相談済みのお客様、紹介先との関係がある場合は、移行期間を設けた方がよいことがあります。ただし、旧料金と新料金が混在する期間は、適用条件を明確にしなければ現場が混乱します。

Q. 旧会社の屋号を残す場合、料金表も旧会社のまま残せますか。

残すこと自体は選択肢になりますが、運営主体、問い合わせ先、会員特典、見積書、Web表示との整合性が必要です。屋号を残すことと、旧料金を無期限に残すことは別の論点です。屋号は地域信頼のために残し、料金体系は段階的に統合する方法もあります。

Q. 会員特典を廃止するときは、どのように伝えるべきですか。

まず既存会員への約束がどうなっているかを確認します。そのうえで、既存会員には経過措置を置く、新規会員から新制度にする、割引を減らす代わりに相談・アフターサポートを充実させるなど、移行設計を行います。単に「廃止します」と伝えるのではなく、承継後に提供できる価値も合わせて説明することが大切です。

Q. 料金表示で特に注意すべき表現はありますか。

「追加料金なし」「定額」「総額」「通常価格」「地域最安級」などの表現は、実態との一致を慎重に確認する必要があります。例外条件がある場合は、わかりやすく示すことが重要です。M&A後にWebやチラシを刷新するタイミングでは、法務・現場・Web担当が一緒に確認するとよいでしょう。

まとめ:料金表の統合は、地域の信頼を引き継ぐPMIである

葬儀社M&A後の料金表・プラン統合は、単なる価格改定ではありません。地域のお客様が安心して相談できる説明体制をつくり、旧会社の信頼を買い手企業の運営に引き継ぐためのPMIです。公開料金、見積書、会員特典、追加料金、Web表示、現場スタッフの説明がそろって初めて、M&A後の運営は安定します。

売り手側は、譲渡前に料金表や会員特典の背景を整理しておくことで、守りたい条件を買い手に伝えやすくなります。買い手側は、クロージング後100日を目安に、旧料金の棚卸し、統合方針、見積書更新、現場研修、公開媒体の更新を進めることで、追加料金トラブルや説明の不一致を防ぎやすくなります。

葬儀業M&A総合センターでは、葬儀社・斎場・終活関連事業の譲渡や承継について、秘密保持を前提に初期相談から整理できます。料金表、会員制度、従業員、会館設備、地域への告知まで、譲渡後の運営を見据えて検討したい方は、譲渡希望企業様フォームまたはお問い合わせからご相談ください。